住宅ローンに不安はつきものです。

でも、当然です。

数千万円の借入をすることですからね。

「本当にこの金額で大丈夫かな」「将来後悔しないかな」といった不安を抱えている方も多いと思います。

とくに、住宅ローンには知らずにやってしまいがちな「やってはいけないこと」がたくさんあるんです。

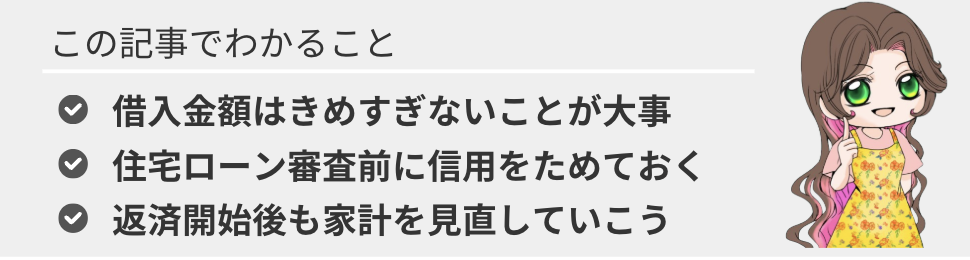

この記事では、住宅ローンにおいて決してやってはいけないことをテーマに、

・契約前

・審査時

・返済中

・考え方 の4つの場面に分けて詳しく解説しています。

実際に後悔している人がやってしまった失敗例をもとにしているので、今のあなたにもきっと当てはまるポイントが見つかるはず。

住宅ローンでつまずかないために、この記事で正しい知識と考え方を身につけてくださいね。

あなたの人生を大きく左右する住宅ローン。

だからこそ、ほんの少しの注意と準備が、将来の安心につながります。

ぶっちゃけ楽しい家づくりの中で、唯一楽しくないのが住宅ローンのことだよね。

やるべきことはキリがないから、ここではやってはいけないこと。

つまり、NG行動についてあげていくわ。

【2025年版】住宅ローン申込みの流れと手順を徹底解説

【2025年版】住宅ローン申込みの流れと手順を徹底解説

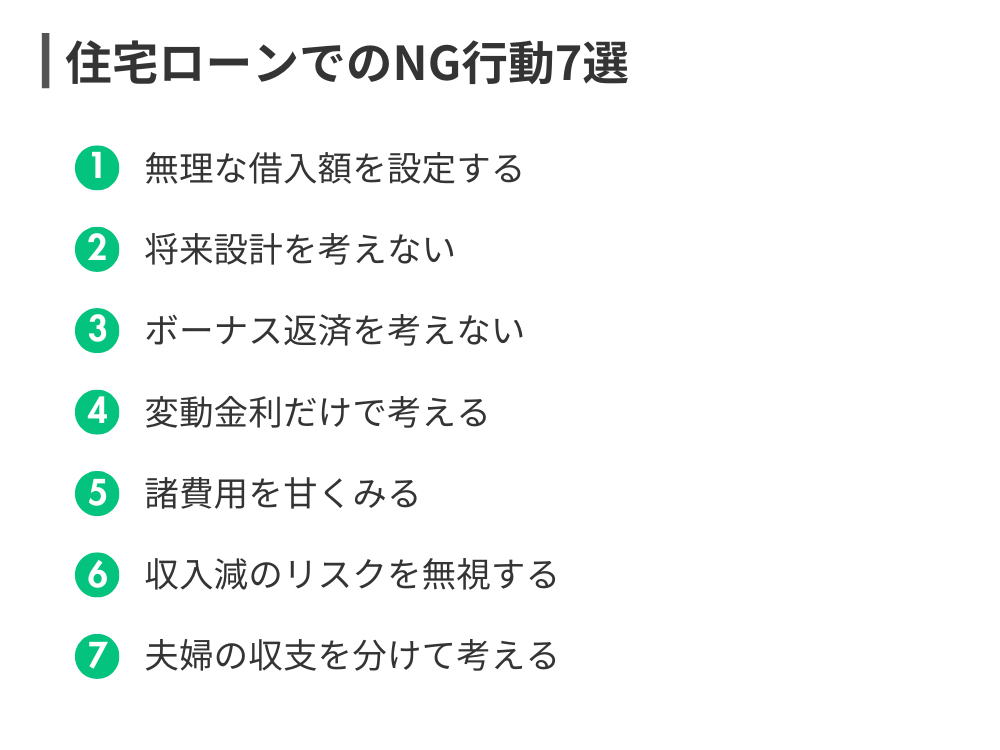

①住宅ローンでやってはいけないこと7選

住宅ローンは人生で一番大きな買い物になることが多いですよね。

だからこそ、ちょっとした判断ミスが何十年にもわたって影響してしまうことも。

ここでは、住宅ローンで絶対に避けておきたい「やってはいけないこと」を7つに絞って解説します。

無理な借入額を設定する

無理のある借入額は、生活そのものを圧迫してしまいます。

住宅ローンは「借りられる金額」ではなく、「返せる金額」で考えるのが鉄則です。

金融機関の審査に通ったからといって、それが生活に無理のない金額とは限りません。

例えば、年収500万円の人が4,000万円のローンを組むと、毎月の返済が10万円を超えるケースもあります。

これに加えて固定資産税、メンテナンス費用、保険などもかかってくるので、家計は火の車になる可能性が高いんです。

身の丈に合わない借入は、旅行や外食などの楽しみを削ることにもなりますし、教育資金や老後資金にしわ寄せがくるかもしれません。

なので、借入額は「希望」ではなく「現実」を見ながら設定してくださいね。

今払える金額だったとしても、いろんなライフイベントが控えているからね。

自分たちに将来像や、子どもたちの年齢に応じた支出もしっかり計算しておきたいところ。

将来設計を考えない

住宅ローンは30年以上の長い付き合いになります。

だからこそ、ライフプランを無視して決めてしまうのは危険です。

たとえば、これから子どもが生まれる予定がある、将来親の介護が必要になる、転職や独立を考えているなど、人生にはいろんな転機がありますよね。

にもかかわらず、今の収入と支出だけを見てローンを組んでしまうと、いざという時に「返済が苦しい」という事態に陥りやすいです。

将来を見据えた資金計画があると、安心してローンと向き合えますよ。

必ず計画通りである必要はないからね。

将来のことを考えるキッカケになるし、考えることが大事!

ボーナス返済に頼る

ボーナス返済を多く組み込むと、一見毎月の返済額が抑えられてお得に感じます。

でも、実はこれ、落とし穴があるんです。

なぜなら、ボーナスって必ずもらえるとは限らないから。

会社の業績や景気によってカットされることもありますし、転職や出産、育休などで一時的に収入が減ることも。

そんなとき、まとまったボーナス返済が重くのしかかってきます。

実際に、「ボーナスが減って払えなくなった」という理由で、住宅ローンが滞る人も少なくありません。

できれば、毎月の返済だけで完結する計画にした方が安全ですよ。

ボーナス返済はやってはいけないことの上位にくるわね。

ボーナスが減るシチュエーションは多すぎるから、それをあてにするのは絶対NG

変動金利だけで考える

「金利が安いから変動金利!」と即決するのも危険です。

確かに、変動金利は金利が低く、最初の返済額が抑えられるというメリットがあります。

でも、その金利が将来もずっと安いとは限りません。

将来的に金利が上昇すれば、月々の返済額も増える可能性があるため、思ったより家計が苦しくなるリスクがあるんです。

変動か固定かは、今後の金利動向、自分の収入の安定性、ローン期間などを総合的に見て判断する必要があります。

目先の安さだけで決めないことが大切ですね。

基本的に変動金利のほうが安く見えるので、思考停止で変動金利を選びがち。

変動金利を選ぶとしても、金利が数%上がることで、

どのくらいの影響があるのかを認識しておくだけでも、十分よ。

諸費用を甘く見る

住宅購入には、物件価格以外にもさまざまな費用がかかります。

たとえば、登記費用や火災保険料、仲介手数料、印紙代、住宅ローンの手数料など。

これらを合計すると、物件価格の5〜10%程度になることも。

仮に3,000万円の家を買ったら、150〜300万円が上乗せされるイメージです。

この費用を見込まずに予算ギリギリで家を選んでしまうと、「え、こんなにかかるの?」と焦る羽目に。

事前にしっかり諸費用も含めて予算を立てましょう。

このあたりは率直に営業担当の方に聞いてみたもよいわ。

収入減のリスクを無視する

今の年収がずっと続く保証はどこにもありません。

景気の影響でボーナスが減る、病気で働けなくなる、リストラや転職で年収が落ちる、そんな可能性もゼロではないですよね。

にもかかわらず、ギリギリの返済計画を組むのはかなりリスキーです。

返済に余裕が持てるよう、ある程度の収入減にも耐えられる設計をしておくことが大事です。

団信(団体信用生命保険)や就業不能保険などもあわせて検討してみると安心です。

これはボーナス返済に頼らない理由と似ているわね。

夫婦の収支を分けて考える

共働き世帯でよくあるのが、「夫婦それぞれで半分ずつ返す」という設計。

たしかに理想的に見えるんですが、どちらかが育休を取る、時短勤務になる、病気で働けなくなるという可能性もあります。

そんなとき、「一人では返済できない」という状況になると、家庭全体が苦しくなってしまいます。

夫婦のどちらか一人の収入でも無理なく返済できる設計にしておくと、安心感が全然違いますよ。

2人の収支を合わせて考えるとしても、余裕の持てる計画を立てようね。

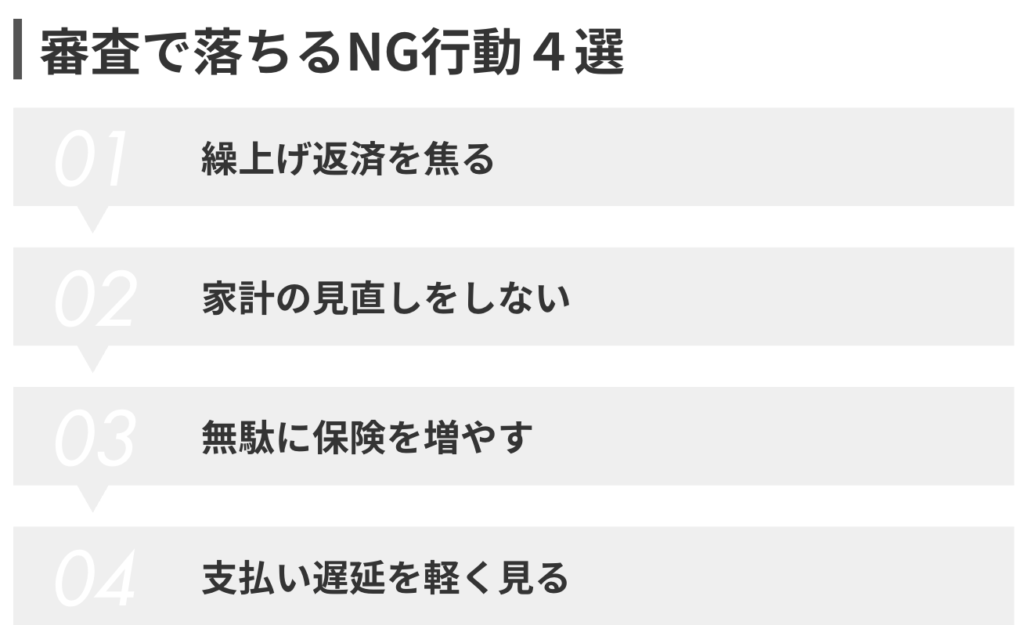

②住宅ローン審査で落ちる人のやってしまう行動4つ

住宅ローンの審査は、通るかどうかで人生が大きく変わりますよね。

「まさか自分が落ちるなんて…」という人も、実はよくあるミスをしていることが多いんです。

ここでは、審査でやってしまいがちなNG行動を5つ紹介します。

クレカやローン残債を放置

審査で一番見られるのが「信用情報」です。

クレジットカードの利用残高や、消費者金融・自動車ローンなどの借入状況はすべてチェックされます。

そのとき、未払いがあったり、利用額が多すぎたりすると、「返済に不安がある」と判断されてしまうんです。

とくに注意したいのが、リボ払いやキャッシングの残高。

少額でも継続的に使っていると、「お金に余裕がない」と見なされてしまいます。

住宅ローンを申し込む前には、必ずすべてのカードやローンの状態を整理しておいてくださいね。

信用情報は数年残るので、今が検討タイミングでなくても、ちゃんと整理しておこう

転職直後に申し込む

転職して間もないタイミングでローンを申し込むのはリスク大です。

金融機関は「安定した収入が続くかどうか」を重視しているため、転職直後だと「不安定」と見なされるんです。

一般的には、同じ職場で1年以上働いているのが安心されるライン。

業種や職種が大きく変わっていたり、給与形態が変わったりしている場合もマイナスに働きます。

どうしても転職後すぐに住宅購入を考えている場合は、ペアローンや配偶者の収入も活用するなど、戦略的に進める必要がありますよ。

今転職を考えている場合は、住宅ローンと共存しづらいので、対策しておこう。

自己資金ゼロで突っ込む

頭金や諸費用の自己資金が全くない場合も、審査にはかなり不利になります。

「全額ローンで!」というスタンスは、金融機関からするとリスクが高いと感じられやすいんです。

たとえば、自己資金が少しでもあることで「返済能力がある」「計画的に貯蓄できる人」と評価されます。

少なくとも物件価格の1〜2割、諸費用分の現金は用意しておきたいですね。

住宅ローンに通りやすくなるのはもちろん、返済が始まった後の負担も軽減されるよね。

虚偽申告や隠し事をする

「バレないだろう」と思って、年収や勤務先、借入状況などをごまかして申告するのは絶対NGです。

金融機関は信用情報をチェックするので、ほぼ確実にバレます。

しかも、虚偽が発覚すると、信用失墜としてその後の申込みにも影響してしまうことがあります。

正直に、誠実に申請することが、最終的に一番の近道ですよ。

信用情報は筒抜けと思っておきましょ!正直に。

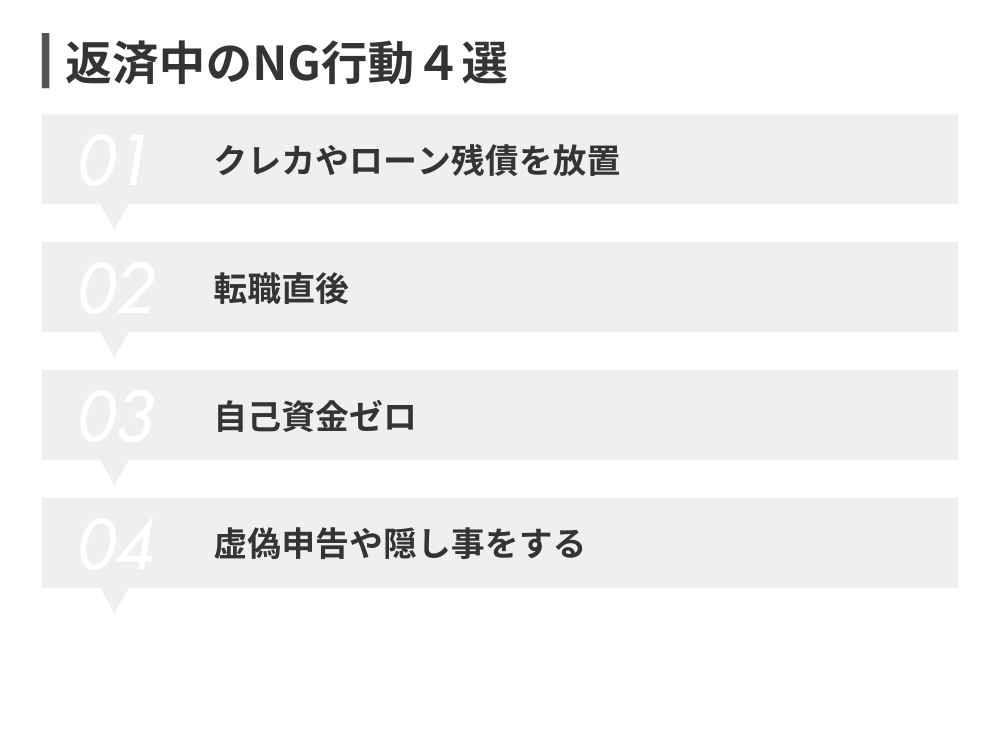

③住宅ローン返済中にやってはいけないこと4つ

ローンを組んでしまえば終わり、ではありません。

むしろ本番はそこから。返済が始まってからの行動で、生活の質が大きく左右されます。

ここでは、返済中によくあるNG行動を4つ紹介します。

繰上げ返済を焦る

「とにかく早く返してしまいたい!」という気持ちはわかります。

でも、繰上返済を優先しすぎると、貯金がなくなって生活がカツカツになることも。

緊急資金や教育資金、老後資金の準備をおろそかにして、すべてローン返済に注ぎ込むのはおすすめできません。

繰上返済は、「余裕資金があるときに、無理なくやる」が基本です。

焦らず、家計と相談しながら進めていきましょう。

特に住宅ローン減税が絡んでくると、繰上げ返済はデメリットなので注意しましょ。

家計の見直しをしない

ローン返済が始まったら、生活も当然変わってきます。

にもかかわらず、以前と同じ感覚でお金を使っていると、「知らない間に赤字」が続くこともあります。

固定費(通信費、保険、サブスクなど)の見直し、食費や外食のバランス、レジャー費の調整などを行って、返済を無理なく続けられる家計にしていくことが大切です。

住宅ローンは長期戦ですから、最初に整えておくと後がラクですよ。

このあたりはご自身で家計を見直したり、FPに相談するのも一手。

無駄に保険を増やす

住宅を買うと、いろんな保険をすすめられる場面が増えます。

火災保険はもちろん、地震保険や生命保険、収入補償保険など。「入っておいた方が安心ですよ」と言われると、不安になってしまう気持ちもわかります。

でも、内容をよく確認せずに、言われるまま加入すると、家計を圧迫するだけ。

団信がある場合は生命保険が不要になることもありますし、保障内容が重複しているケースも少なくありません。

保険は「不安」で選ぶのではなく、「必要」で選ぶのがコツです。

ここも結構重視したいポイントだね。

保険関連は家のことが落ち着いたタイミングで最後の方に提案を受けることが多い分、気が緩みやすいから特に注意しましょう。

支払い遅延を軽く見る

「1回くらい大丈夫でしょ」と思って支払いを遅れるのは、絶対にNGです。

たった1回の遅延でも信用情報に記録が残ることがあります。

将来的に、借り換えや増額融資を受けたいときに足を引っ張る原因になります。

また、遅延が続くと、延滞利息が発生したり、最悪の場合は競売にかけられることも。

絶対に遅れないように、引き落とし口座には常に余裕を持たせておきましょう。

このへんの支払い遅延は本当にシビアよ!

数千円の携帯料金の遅延でも、情報持ってるからね。

④将来後悔しないために避けるべき思考・行動5つ

住宅ローンで後悔する人って、実は思考や行動のクセに原因があることも多いんです。

ここでは、失敗を避けるために知っておきたい「ありがちなNG思考・行動」を紹介します。

「なんとかなる」で進める

「みんな買ってるし、なんとかなるでしょ」という勢い任せは危険です。

確かに、今の時代は低金利ですし、住宅ローンのハードルは昔より下がっています。

でも、ローンは何十年も続く長期の契約。

今の勢いだけで決めてしまうと、後で「こんなはずじゃなかった」となりやすいです。

しっかり計画を立てて、冷静に判断していきましょう。

注文住宅は長期戦になるからこそ夫婦で協力しよう。

集中力が切れる場面は必ず訪れるからこそ、

夫婦間で妥協しないように、声かけ合いながら決めていこう!

他人と比べて焦る

友人がマイホームを買ったからといって、「自分もそろそろ…」と焦って決めるのも危険です。

住宅購入はタイミングも家族構成も資金状況も、みんなバラバラ。

他人の人生と比較して焦るより、自分たちの状況を見つめることが大事です。

住宅は「買い時」ではなく「自分にとっての適切な時期」で決めるようにしましょう。

なんと言ってもまずは「家が欲しい!」と心から思えるかじゃないかな。

その通りだと私も思うわ。

その上で、きっちりとした順序を踏んで検討すれば良いからね。

金利や制度を調べない

住宅ローンには、フラット35や住宅ローン減税など、知っておくべき制度がたくさんあります。

それを調べずに契約してしまうと、本来得られるはずのメリットを逃すことに。

たとえば、10年間の住宅ローン控除で数十万円の節税ができたり、自治体の補助金が使えたりすることもあります。

自分に使える制度をチェックして、しっかり活用していきましょう。

住宅ローンと助成金は手をつけやすいし、金銭的なメリットも多いところだから要チェック。

住みたい場所だけで決める

「憧れの街に住みたい!」という気持ち、すごくよくわかります。

でも、場所だけにこだわって家を選ぶと、通勤が不便だったり、生活コストが高くついたりする可能性もあります。

交通アクセス、保育園や学校の数、周辺のスーパーなども含めて、暮らしやすさで総合的に判断するのが賢いやり方です。

住んでからの後悔を減らせますよ。

我が家も

・都会 vs 田舎

・駅近 vs 駅から遠め

はかなり夫婦間で話し合って決めたよね。

建物にお金をかけるか、場所にお金をかけるか。

悩むポイントだけど、そういうことを想像するのも楽しめたよね♪

団信や保険を軽視する

住宅ローンには、団体信用生命保険(団信)という制度があります。

これは、契約者が亡くなったり、重い病気になったときに、ローン残高が免除される仕組みです。

団信は保険の役割もあるので、これを軽視していると、万が一のときに家族が困ることになります。

また、団信にもいろんな種類があるので、内容を比較して選ぶことが大切です。

住宅ローンは「借りる話」だけでなく、「守る仕組み」もきちんと考えておきたいですね。

まとめ

住宅ローンは、人生で最も大きな借金とも言える選択です。

だからこそ、「やってはいけないこと」をしっかり理解しておくことが何より大切です。

無理な借入や将来設計の甘さ、審査でのうっかりミス、返済中の気のゆるみなど、思わぬ落とし穴がたくさんあります。

特に「なんとかなる」という楽観的な思考は、後々大きな後悔を生む原因になりかねません。

この記事で紹介した注意点を頭に入れておけば、失敗を防ぎ、安心して住宅ローンと向き合えるようになります。

「知らなかった…」では済まされないからこそ、今からでも準備を始めていきましょう。

未来の暮らしを守るために、「やってはいけないこと」を回避し、正しい判断を積み重ねていくことが何より大切です。

お困りのことや気になることがあれば、お気軽にお問い合せください♪

【2025年版】住宅ローン申込みの流れと手順を徹底解説